이달부터 개인의 소득에 따라 대출한도를 제한하는 DSR 규제가 강화되면서 대출 원리금 상환이 복잡해졌습니다. 무엇이 변하였고, 어떻게 가계부채관리를 해야 될지 간단하게 정리해서 알려드리도록 하겠습니다. 이 포스팅을 다 읽고 나시면 강화된 DSR 대출 규제를 쉽게 이해하고 적용해볼 수 있습니다.

늘어난 LTV와 줄어든 DSR

무주택자의 LTV한도는 늘어나지만, 동시에 개인별 DSR규제가 강화되기 때문에 실질적인 대출금액은 상환능력(소득)을 고려해보셔야 됩니다. 여기에 한국은행이 연내 기준금리를 인상하겠다고 발표하면서 개인 가계의 대출상환금액도 감안하여 대출을 실행하셔야 됩니다.

개인별 DSR 40%

DSR은 개인이 매년 내야되는 대출 원리금 상환액을 연소득으로 나눠 계산합니다. 연간 원리금 상환액이 연소득의 40%를 넘을 수 없게 됩니다.

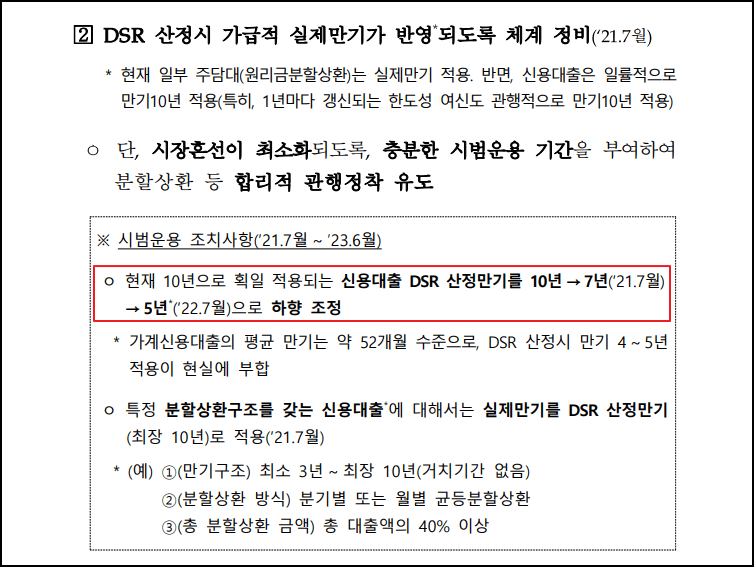

2021년 7월 : 규제지역에서 시가 6억 원이 넘는 주택을 받거나 신용대출 총액이 1억 원을 넘으면 DSR규제대상

2022년 7월 : 총대출액이 2억원 초과시 DSR규제

2023년 7월 : 총 대출액이 1억 원 초과 시 DSR규제

연봉 5,000만 원에 신용대출 5000만 원을 갖고 있는 사람이 투기과열지구에서 6억원 주택을 구입한 경우, 올해까지는 10년에서 7년에 걸쳐 나눠 갚기 때문에 대출이 진행됩니다.

그러나, 내년 2022년 7월부터는 총대출액이 2억 원을 넘기면 DSR 40% 규제를 받습니다. 이는 DSR 계산 시 기존 10년에서 7년, 7년에서 5년으로 또 줄기 때문에 대출한도가 줄어듭니다.

가계신용대출의 평균 만기는 약 52개월 수준으로, DSR산정 시 만기 4~5년 적용이 현실에 부합하다고 보는 입장입니다. 문제는 줄어드는 기간이 DSR계산 시 상환해야 되는 금액이 늘어나기 때문에 대출금액 전체가 줄어들게 됩니다.

대출을 최대 액수로 받기 위해서는 대출 만기를 늘리고 신용대출이 미치는 대출한도를 계산해 신용대출을 진행해야 됩니다. 신용대출을 줄이는 방법이 DSR 한도를 여유 있게 가져가는 방법이 될 수 있습니다.

40년 만기 적격대출

DSR의 규제 우려로 정부가 7월에 도입한 40년 만기 적격대출을 고려해볼 수 있습니다. 만기가 40년으로 길어진 대신에 매달 지출되는 원리금 상환액이 줄어듭니다.

- 결과적으로 DSR의 한도에 여유가 생깁니다.

- 소득에 대한 제한이 없고 대출 가능한 주택의 기준도 시가 9억 원 이하로 설정되어 있어 소득이 높은 맞벌이 부부가 활용하는데 좋은 제도로 보입니다.

- 연중 금리를 올리겠다는 점과 개인별 DSR 규제가 강화되는 시점에서 장기간(40년)의 모기지가 방법이 될 수 있습니다.

신용대출 가계부채 DSR규제 현재 상황

2021년 4월 29일에 비주택 부동산에 대한 대출 규제를 금융감독원에서 공식 발표했습니다. 규제가 수시로 나오는 상황 속에서 429 대책 발표 원문을 확인하며 대출규제에 대한 규제책을 알아보도

vividblanc.tistory.com

전월세 신고제 대상 소급 절차 및 방법

일명 전월세 신고제 '주택 임대차 신고제' 가 오는 6월 1일 자로 시행됩니다. 전원세 신고제라고 불리는 임대차 신고제는 임대차 계약 당사자가 임대기간, 임대료 등의 계약내용을 신고하도록 하

vividblanc.tistory.com

추천글 : 광명뉴타운 11구역 관리처분 인가 신청

광명뉴타운 11구역 관리처분 인가 신청

광명 뉴타운 11구역이 광명시에 관리처분 인가 신청을 냈습니다. 조합설립 5년 만에 관리처분 인가 신청의 과정을 지나고 있습니다. 조합설립→사업시행인가→관리처분 인가의 과정임을 감안하

vividblanc.tistory.com

'생활정보' 카테고리의 다른 글

| 인터넷 속도 빠르게 하는 3가지 방법 (0) | 2021.07.08 |

|---|---|

| 국토부지적도 무료열람 발급 이용방법 (0) | 2021.07.08 |

| 싸이월드 부활 및 관련주 한눈에 알아보기 (0) | 2021.07.05 |

| 카카오게임즈 주가 분석 및 목표주가 (0) | 2021.07.03 |

| 5차 재난지원금 지급 대상 및 시기 (0) | 2021.07.03 |